【T3】資產負債表與利潤表對不上 棗莊用友軟件

到了月底����,會計小李拿著1月份的報表��,突然發(fā)現資產負債表未分配利潤一欄和利潤表凈利潤一欄數據對不上����,這是為什么呢?那么我們一起來分析下小李的問題吧~

小李是1月啟用的帳套�����,行業(yè)性質是2007年新會計制度行業(yè)性質��,查詢1月報表發(fā)現資產負債表期末余額欄 “未分配利潤”-資產負債表年初欄“未分配利潤”不等于利潤表本月“凈利潤”

首先我們應該知道����,資產負債表和利潤表的關系:

資產負債表年末余額欄“未分配利潤”-資產負債表年初余額欄“未分配利潤”=利潤表本月“凈利潤”(稅后凈利潤)

對應關系不符合時,需查看以下幾點:

①資產負債表是否平衡��,不平����,需找出不平原因調平。

②資產負債表平衡���,查損益類科目明細賬�����,除了損益結轉業(yè)務外,費用類科目不能有貸方發(fā)生�,收入類科目不能有借方發(fā)生數,如果有就返回去修改憑證為借方紅字或者貸方紅字�,然后重新計算���。

具體排查步驟如下:

1、 首先查看資產負債表是否平衡����,發(fā)現年初是平衡的,但是期末余額是不平的�����。

2��、 根據資產負債表不平常見原因及解決辦法����,逐條排查,發(fā)現錯誤如下需要修改:

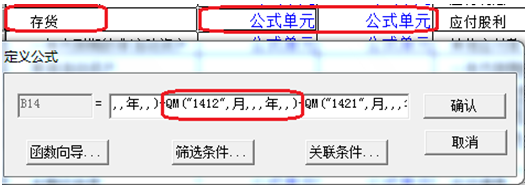

A��、 對比其他行業(yè)性質也是2007年新會計制度行業(yè)性質查詢發(fā)現此帳套有新增科目1412��。

需要在格式狀態(tài)下����,更改一下資產負債表公式,將1412這個科目的公式也增加上。

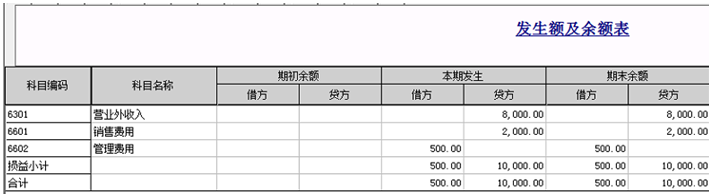

B�����、沒有做期間損益結轉����,1月份損益科目有發(fā)生有余額。

做1月份期間損益結轉���,生成憑證���,憑證記賬后,再去查詢余額表�����,損益科目余額為零���,結轉正確�����。

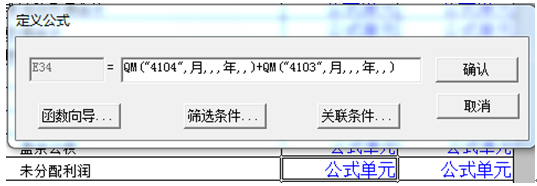

C�����、 資產負債表的未分配利潤公式需要修改��,2007新會計準則����,系統里的模板沒有加本年利潤需�,將4103的公式增加上,注:期末期初公式都要修改���。

3���、修改完公示后表頁重算,資產負債表平衡�����。

4����、此時查詢資產負債表的未分配利潤和利潤表的凈利潤,數據還是對不上����。

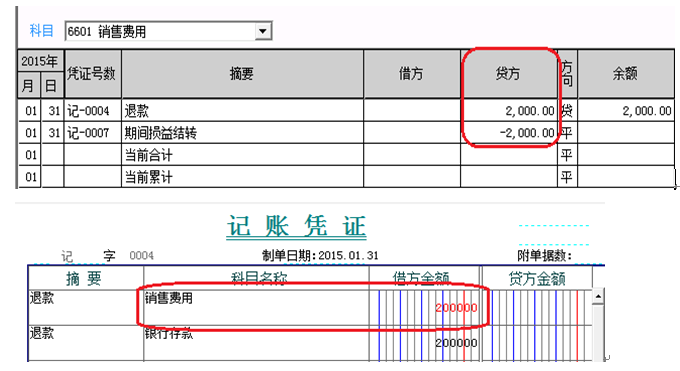

5��、 資產負債表平衡了�����,查損益類科目明細賬�,除了損益結轉業(yè)務外���,費用類科目不能有貸方發(fā)生(因為利潤表上取得是費用科目的借方數)�����,收入類科目不能有借方發(fā)生數(因為利潤表上取得是費用科目的貸方數)��。

查詢發(fā)現�,銷售費用這個科目1月份的憑證��,發(fā)現4號憑證銷售費用做成了貸方�,反記賬到期初,將此科目銷售費用修改為借方紅字

6��、 然后再去查詢資產負債表和利潤表�����,對應關系成立。

資產負債表期末余額欄 “未分配利潤”-資產負債表年初欄“未分配利潤”=利潤表本月“凈利潤 即:9500-0=9500

T3常見問題

T3常見問題